Актуально

Объясняем, как оформить возврат средств за страховку.

На днях наш коллега Евгений Знобишин пытался застраховать машину. «Так и знал, что придется раскошелиться на условно «добровольную» страховку жизни», – посетовал он. Мы решили помочь Евгению в возвращении денег за навязанную услугу и спросили у экспертов, какими способами это можно сделать. Наверняка эта инструкция будет полезна и вам.

Курс на охлаждение

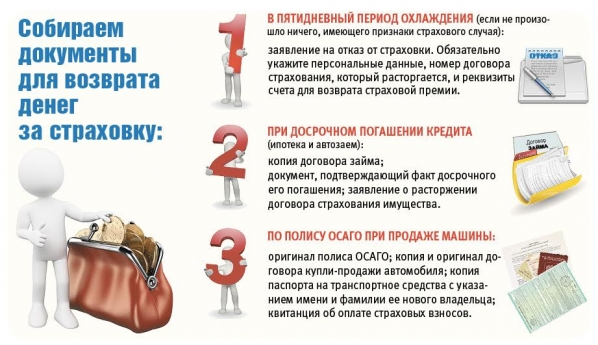

– В пятидневный срок с момента заключения добровольного договора страхования можно написать заявление в страховую компанию об отказе, – рассказывает руководитель Волгоградского отделения МОО «Кредитный правозащитник» Екатерина Трубихова. – Деньги возвращаются заявителю в течение 10 дней. При навязывании услуги требуйте в кредитной организации условия страхования по продукту. Именно в этом документе указывается, на чей адрес и в какой форме необходимо направлять заявление.

В документе может быть прописан более длительный срок на отказ от договора страхования с условием возврата уплаченной страховой премии.

– К нам постоянно обращаются волгоградцы, с которых банки, помимо страховой премии за навязанный продукт, взимают еще и комиссию за банковскую услугу подключения к программе страхования, – говорит Трубихова. – При этом услуги кредитной организации стоят в несколько раз дороже услуг страховой. И уже несколько десятков поневоле застрахованных потребителей финансовых услуг сумели с нашей помощью отстоять свои права в суде и вернуть деньги за страховки.

А вот в региональное управление Роспотребнадзора ежемесячно поступает порядка 10 заявлений о навязанных страховках при оформлении кредита. Так, Марина Ковалева решила взять заем в банке на ремонт квартиры. Подсчитала – 500 тыс. рублей в самый раз. Но в итоге сумма возросла почти до 600 тыс. Ей очень настойчиво предложили застраховать жизнь и, разумеется, включили это в сумму кредита. Не обратись она в пятидневный срок, проценты пришлось бы платить и за заем, и за навязанную страховую услугу.

Есть шанс, что число жалоб будет снижаться – с начала следующего года Центробанк планирует увеличить период охлаждения до 14 дней.

Обязательное страхование

Впрочем, некоторые кредиты невозможно оформить без страховой компании. Например, при ипотечном кредитовании страхуется передаваемое в залог банку имущество. Аналогично оформляются другие кредиты с залогом, например автокредит.

– Если кредит гасится досрочно, то потребитель имеет право заказать перерасчет и частично вернуть страховую премию за фактически не оказываемую страховую услугу, – предупреждает начальник отдела защиты прав потребителей ТУ Роспотребнадзора по Волгоградской области Виталий Осадчий. – Заявление можно непосредственно отнести в офис страховой компании. Главное, написать два экземпляра и попросить на своем сделать официальную отметку о дате приема.

Можно отправить документ и заказным письмом с описью вложения. В этом случае нужны и копия договора займа, и документ, подтверждающий факт досрочного его погашения. Страховщик рассчитает цену услуги за время ее действия и удержит сумму за период оказания. А потребитель получит оставшуюся часть.

Продал машину – разберись с ОСАГО

Опыт возвращения средств за страховку есть, наверное, у значительной части автомобилистов. Все-таки свое средство передвижения мы страхуем гораздо чаще, чем жилье и жизнь.

Один из них – Валентин Гридин. У него был полис ОСАГО. Продавая машину, он в последний момент все-таки решил не вписывать нового владельца в свой договор, а вернуть часть страховки – она была действительной еще полгода. И сделал правильно.

– По полису ОСАГО расчет суммы страховой премии к возврату начинается не с момента продажи автомобиля, когда договор автоматически перестает действовать, а с момента обращения в страховую компанию. Так что лучше не затягивать, – советует председатель реготделения «Движение автомобилистов России», руководитель экспертной группы по дорогам и транспорту реготделения ОНФ Армен Оганесян. – Перерасчет идет за каждый день оставшегося срока. Но проводя его, страховая компания оставляет в свою пользу максимально возможную сумму вычета 23%. При этом 20% она берет за ведение дела, а 3 % перечисляет Российскому союзу автостраховщиков. Заявителю возврат должен быть сделан в течение двух недель после регистрации письменного обращения с указанием причин расторжения договора. А вот что касается полиса КАСКО, то здесь все зависит от условий договора. Это ведь добровольное страхование. Поэтому перерасчет может идти как за каждый день, так и за неделю или месяц, а то и вовсе не предусматриваться.

Светлана Усанова

.jpg) Остались вопросы?

Остались вопросы?

На них ответят наши журналисты и эксперты Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ».

Пишите на e-mail: inconsult@vpravda.ru (в теме письма укажите «Финансовая грамотность/название публикации»).

Звоните +7 (8442) 43-60-49.

Необходимые подробности: http://вашифинансы.рф и http://fingram34.ru.

.jpg)