Как не стать жертвой финансовых мошенников?

Актуально

В редакцию «Родного города» пришло письмо от Елены Агафоновой из Котово.

«С мужем не пропускаем ни одной статьи по «Финансовой грамотности». В наше время без элементарных знаний по этой теме могут облапошить и в банке, и даже по телефону. Хотелось бы, чтобы ваши эксперты рассказали, как уберечь себя от финансовых мошенников. И если вдруг случилась такая беда, куда обращаться?» Пожелание читателя для нас – закон. Выясняем, как противостоять финансовым мошенникам.

Деньги «из воздуха»

– Одним из самых опасных видов финансового мошенничества являются так называемые финансовые пирамиды, – говорит заместитель управляющего отделением по Волгоградской области Южного главного управления ЦБ РФ Алексей Фирсов. – Мошенники представляются добросовестными бизнесменами, маскируются под солидные организации, используют разные методы заманивания людей, обещая очень высокий доход. На самом деле выплаты участникам пирамиды финансируются за счет вовлечения новых, пока она не развалится – тогда люди теряют всё: и доход, и первоначальные вложения.

Однако такая схема – не изобретение современности. Жажда легкой наживы всегда была присуща человеку, а потому финансовое мошенничество не знает ни временных, ни географических границ.

– Примеры можно отыскать как в далекой истории – в 1717–1719 годах во Франции созданная Джоном Ло сначала Миссисипская, а затем и Индийская компания, так и в наши дни – инвестиционный фонд Бернарда Мэдофа в США в нулевые XXI века, – рассказывает доктор экономических наук, профессор ВолГУ Елена Русскова. – Для вовлечения как можно большего числа участников в финансовую аферу проводится массированная рекламная кампания. Вспомните «счастливого» обладателя билетов МММ Леню Голубкова!

В наши дни набирает обороты новая финансовая афера в глобальном масштабе под названием «криптовалюты». Самые известные – биткоин и эфериум.

– Налицо новое, что‑то неизведанное, – продолжает Елена Геннадиевна. – На этот раз в сфере организации денежного обращения – создание средства платежа. Но, как и прежде, высокий доход обеспечивается за счет вовлечения в аферу новых участников.

Были ваши долги – стали наши?!

Еще один распространенный вид финансового мошенничества – так называемые «раздолжнители».

– Люди передают им деньги в размере 20–30 % от суммы взятого ранее займа, а те якобы обязуются уплатить кредитору всю сумму долга. Но в итоге граждане остаются и без денег, и со своим прежним долгом, – объясняет Алексей Фирсов. – Пожалуй, самым известным «раздолжнителем» было ООО «Древпром», имевшее филиалы в десятках городов. А в 2016 году выявлен случай, когда коммерческая организация незаконно привлекала деньги жителей региона под высокие проценты. Наименование было созвучным с микрофинансовой организацией, что вводило в заблуждение. О мошенниках мы оперативно уведомили правоохранительные органы и ФАС.

Если вы стали жертвой финансовых аферистов, срочно обратитесь в правоохранительные органы. Чем дольше раздумываете, сетуя на свои доверчивость и глупость, тем у злоумышленников больше шансов скрыться с вашими деньгами.

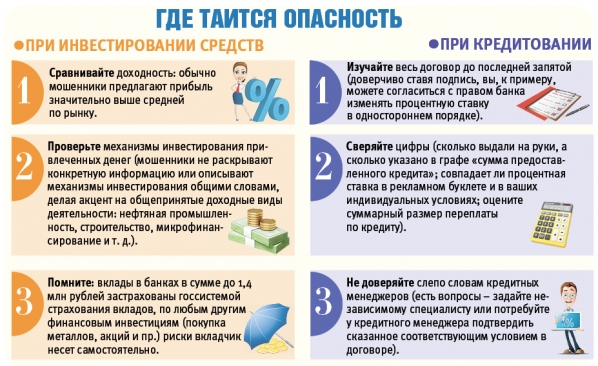

Изучите даже запятые. Вы можете стать жертвой мошенников, оформляя кредит в сомнительном банке или микрофинансовой организации.

– В кредитном договоре и приложениях к нему необходимо прочитать все до последней запятой, – напоминает руководитель Волгоградского отделения МОО «Кредитный правозащитник» Екатерина Трубихова. – Зачастую банковский сотрудник выдает на руки клиенту только индивидуальные условия потребительского кредита, в которых резюмируются ознакомление и согласие с остальными составными частями договора. Как правило, это тарифы и общие условия кредитования. Но в документах могут содержаться и такие условия, на которые клиент никогда бы не согласился, если бы ознакомился с содержанием. Кого устроит, к примеру, право банка изменять процентную ставку в одностороннем порядке?!

Волгоградские клиенты одного из банков сталкивались с тем, что согласно договору стоимость кредита могла рассчитываться с применением льготной и обычной процентной ставки, разница между которыми – 10 пунктов. Для льготной ставки необходимо было не менее 80 % предоставленных в кредит денег направить в счет оплаты товаров и услуг путем безналичного перечисления. Если же деньги выдавались в кассе банка наличными, процентная ставка становилась повышенной. И это при том, что речь идет не о кредитной карте, а о потребительском займе.

Банк пошел дальше, активно использовав в рекламных акциях информацию о низких процентах по кредитам. И всем, кто не разберется в документе до последней запятой, «светит» повышенный процент: ведь в договоре заранее вписано поручение клиента выдать деньги через кассу.

Светлана Усанова

.jpg?amp=1)

На них ответят наши журналисты и эксперты Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ».

Пишите на e-mail: inconsult@vpravda.ru (в теме письма укажите «Финансовая грамотность/название публикации»).

Звоните +7 (8442) 43-60-49.

Необходимые подробности: http://вашифинансы.рф и http://fingram34.ru

.jpg?amp=1)